« Hausse du pétrole et du gaz, tensions dans le Golfe, inquiétudes sur le détroit d’Ormuz. »

À intervalles réguliers, l’économie mondiale semble rejouer la même partition. Depuis le premier choc pétrolier consécutif à la guerre du Kippour, une crise au Moyen-Orient entraîne une envolée des prix, généralement contenue par des mécanismes d’ajustement éprouvés.

Mais la séquence ouverte en 2026 diffère profondément. Le détroit d’Ormuz, par où transite environ 20 % du pétrole mondial selon les estimations de l’Agence internationale de l’énergie, devient un point de rupture logistique. La question centrale n’est plus celle de l’offre, mais celle de la circulation.

Dans ce contexte, les États-Unis, dont la doctrine de sécurisation du Golfe remonte à la doctrine Carter, apparaissent en quête d’alliés pour assurer une mission qu’ils assumaient jusque-là de manière prépondérante. L’Arabie saoudite, pilier de la régulation depuis la fin des années 1970, voit sa capacité d’action contrainte. Quant à la Russie, redevenue un acteur énergétique majeur depuis les années 2000, elle reste en position de stabilisateur potentiel… mais politiquement neutralisée.

Dès lors, la crise d’Ormuz marque-t-elle la fin du modèle de stabilisation énergétique construit depuis les années 1970 ?

Un système historiquement stabilisé : production, sécurité et compensation (1979–1987)

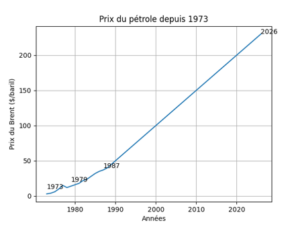

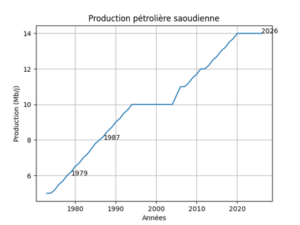

La révolution iranienne de février 1979 provoqua une chute brutale de la production du pays, estimée à près de cinq millions de barils/jour. Le prix du baril doubla en quelques mois. Pourtant, le marché ne s’effondra pas, l’Arabie saoudite augmentant sa production. Ce faisant, elle consolidait son rôle de producteur d’appoint. Dans le même temps, l’Union soviétique bénéficiait de la hausse des prix, sans intervenir dans la régulation globale. Ce moment marqua la structuration d’un premier équilibre : les chocs pouvaient être absorbés par la flexibilité de l’offre.

La guerre Iran-Irak (22 septembre 1980-20 août 1988) entraîna une « guerre des pétroliers », avec plus de 400 navires attaqués entre 1984 et 1988. La réponse américaine prit la forme de l’opération Earnest Will (24 juillet 1987-26 septembre 1988), qui consistait à escorter les tankers koweïtiens protégés par le pavillon américain. Cette opération illustra une mutation décisive : la sécurisation militaire des flux devenait le complément indispensable de l’ajustement de la production.

De ce fait, entre 1979 et la fin de la guerre froide, se mit en place un système reposant sur la flexibilité saoudienne, la puissance navale américaine et une production soviétique significative mais peu intégrée. Cet équilibre se renforça après 2000 avec le retour de la Russie et la formation OPEP+, consacrant un système énergétique tripolaire.

2026 : une rupture systémique – la désynchronisation des variables

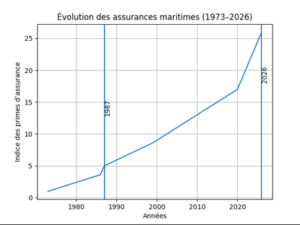

Comme lors des crises précédentes, une hausse des prix a suivi immédiatement les tensions dans le Golfe. Mais la dynamique diverge rapidement : les primes d’assurance atteignent des niveaux comparables, voire supérieurs, à ceux observés à la fin des années 1980, sans qu’un dispositif équivalent à Earnest Will ne soit immédiatement opérationnel. Ainsi, comme en 1987, assurer un tanker aujourd’hui coûte jusqu’à 2 % de sa valeur, voire au-delà, mais sans la certitude qu’un acteur soit capable de sécuriser durablement sa route, notamment en passant le détroit d’Ormuz. Contrairement aux prix du pétrole, les primes d’assurance ne traduisent pas une tension sur l’offre, seulement une dégradation de la sécurité des flux, expliquant leur envolée lors de chaque phase d’un conflit maritime.

À partir de la troisième semaine de l’opération américano-israélienne, une contradiction apparaît néanmoins. Le pétrole est disponible et la production saoudienne reste élevée. Mais le trafic maritime diminue fortement. Contrairement à certaines analogies abusives avec les convois de la Seconde Guerre mondiale, la situation du détroit d’Ormuz se rapproche bien davantage de la guerre des pétroliers de 1987, où le trafic n’était pas interrompu mais profondément dégradé par la combinaison de menaces asymétriques et de contraintes géographiques. Passer cet étroit chenal n’est possible qu’en convoi en raison de sa largeur limitée, de la proximité des côtes, tant iraniennes qu’émiraties. S’ajoutent, contrairement à 1987, une incertitude durable (pas de stabilisation à court terme, juste la volatilité décisionnelle américaine), une pression accrue sur les acteurs économiques (armateurs et assureurs) comme sur les alliés, et un basculement du système énergétique.

La question n’est plus seulement d’extraire ou de produire, mais de sécuriser des flux devenus vulnérables.

Le système tripolaire élaboré en 1973 ne fonctionne plus. Pour la première fois, il ne semble pas y avoir d’opérateur capable de rétablir l’équilibre. L’Arabie saoudite ne peut compenser un blocage des flux, car les États-Unis se trouvent incapables de reproduire seuls l’opération Earnest Will. Enfin, la Russie, malgré ses capacités, reste partiellement exclue du jeu européen depuis son invasion de l’Ukraine. La crise actuelle combine ainsi les vulnérabilités de 1979 et de 1987, sans leurs mécanismes de résolution.

Fragmentation et recomposition : vers un marché sous contrainte

Comme lors des chocs pétroliers précédents, les États européens mettent en place des mesures de soutien. Mais contrairement aux années 1970, où les politiques d’efficacité énergétique et de diversification (nucléaire, mer du Nord) avaient permis une adaptation structurelle, la réponse actuelle demeure largement budgétaire. La crise confirme une évolution amorcée depuis les années 2010 et puissamment révélée après la rupture avec les facilités énergétiques russes du fait de son agression de l’Ukraine. Cette fragmentation du marché énergétique se caractérise par la réorientation des exportations russes vers l’Asie, accélérée après 2022. Elle rappelle que le pétrole n’est pas seulement une marchandise globale, mais un outil de puissance géopolitique, comme lors des embargos depuis 1956.

Enfin, la situation actuelle évoque moins un choc pétrolier classique qu’une transition vers un système instable, comparable aux périodes de guerre où la logistique était devenue déterminante. Et ce, en l’absence d’un acteur capable de combiner production, sécurité et flexibilité. En cela, la présente crise marque une rupture historique.

Depuis la guerre du Kippour (octobre 1973), le système énergétique mondial reposait sur un équilibre entre production et sécurité. La crise actuelle du détroit d’Ormuz en révèle les limites, ces deux dimensions échouant, pour la première fois, simultanément. Le pétrole n’a jamais été aussi disponible. Mais il n’a jamais été aussi difficile à acheminer. Dans cette nouvelle configuration, la puissance ne réside plus seulement dans la maîtrise des ressources, mais dans celle des routes. Et c’est précisément là que se joue désormais l’équilibre du système international.

Voir aussi

Boualem Sansal raconte à la NRP l’après-prison : « Apprendre à vivre dans la liberté »

De retour en France après un an de détention en Algérie, l’écrivain franco-algérien Boualem Sansal a livré un témoignage rare dans un entretien accordé à La Nouvelle Revue Politique, animé par Arnaud Benedetti.

0 Commentaire2 minutes de lecture